Vous êtes entrepreneurs : voici 6 stratégies pour mieux gérer vos revenus

Cet article a été rédigé par l’équipe d’Olivier Roland

Liberté d’action, flexibilité, satisfaction professionnelle, besoin de plus de contrôle, ou encore épanouissement personnel, l’entrepreneuriat est paré de charmes tous plus attractifs les uns que les autres.

Cependant, ce chemin est pavé d’inévitables tempêtes qu’il vous faudra surpasser en vous armant d’une solide politique de gestion de risque.

La capacité à gérer convenablement ses revenus se révèle indéniablement vitale pour l’entrepreneur, mais également pour la pérennité de son organisation.

Dans cet article, vous découvrirez 6 stratégies pour mieux gérer vos revenus d’entrepreneur.

L’auto-discipline

La prise de décision financière pertinente et constante fait appel à ce que les psychologues appellent “la volonté”. Bien entendu, celle-ci n’a que peu de choses à avoir avec les velléités et élans soudains sur la base desquels nous prenons des décisions comme les résolutions du nouvel an. Pour mieux comprendre ce concept de volonté, il faut l’imaginer comme un muscle qui peut se fatiguer. Au fur et à mesure que nous exerçons cette volonté, celle-ci peut perdre de sa force et s’amenuiser complètement.

La gestion financière ne peut se baser sur un muscle instable qui se fatigue. L’envie de bien faire est très difficile à maintenir sur le long terme.

Les personnes qui sont constamment confrontées à des décisions financières difficiles sont moins stables financièrement et épuisent plus facilement leur volonté (1). Une étude a suggéré que les acheteurs avec moins d’argent, qui utilisent souvent plus de volonté que les acheteurs plus riches parce qu’ils sont confrontés à des décisions de dépenses plus fréquentes et plus difficiles, sont plus susceptibles aux achats compulsifs (2). Par conséquent, il semble que le fait de devoir consacrer de la volonté à des décisions de dépenses difficiles peut épuiser la volonté dans d’autres domaines.

Pour nous guider dans la définition de mise en place de stratégies efficientes, plusieurs études scientifiques ont démontré l’efficacité de certaines stratégies dans le développement d’une bonne maîtrise de soi en matière de gestion de dépenses.

Voici quelques techniques de management pour s’approprier des modèles classiques de gestion de finances.

1. Stratège dans son rapport avec l’argent

Si la motivation, l’envie de bien faire ou la volonté seules ne suffisent pas, quel est le secret pour gérer efficacement ses revenus d’entrepreneur ? Bien que tous ces paramètres soient d’une grande importance, seule une trajectoire clairement définie permet de maintenir de saines habitudes financières.

Au-delà du suivi et du contrôle mensuel des dépenses et des recettes, l’intégralité des efforts fournis dans le cadre d’une gestion de revenus doit avoir un but précis. S’inscrire dans une perspective cohérente dont la finalité pour notre entreprise est clairement définie.

La création d’un nouveau département, de nouvelles acquisitions en perspective, la création d’une succursale… Ou encore est-ce dans la perspective de s’offrir une maison d’été dans quelques années ?

Quoi qu’il en soit, il est capital de clairement budgétiser ses objectifs futurs. Ainsi, le fait de se rapprocher ou non du but peut être clairement suivi à chaque exercice. C’est ce qui nous permettra de continuer à fournir les efforts nécessaires même durant les périodes où la motivation fait défaut. Cette technique rend nos objectifs visibles et permet de les décomposer en micro étapes concrètes, favorisant ainsi l’adoption de meilleures habitudes financières. Chaque action est ainsi motivée par des objectifs à atteindre.

2. Distinction bancaire nette entre vie privée et vie professionnelle

Ce point s’applique plus particulièrement aux micro-entrepreneurs et aux TPE.

S’il y a un principe plutôt célèbre en matière de gestion financière, c’est qu’il ne faut surtout pas mélanger serviettes et torchons. Autant il est nécessaire pour une bonne santé mentale de savoir distinguer vie privée et professionnelle, autant l’est-il pour la gestion des flux de trésorerie lorsqu’on est à la tête d’une entreprise.

Dans l’idéal, il vaut mieux détenir au moins deux comptes bancaires ; l’un pour notre vie privée et l’autre pour l’entreprise que nous dirigeons. L’une des raisons les plus évidentes étant que tous les œufs qui se retrouvent dans le même panier auront tendance à être consommés de la même manière. Autrement dit, la tentation de dépasser son budget pour puiser dans celui de l’entreprise est bien plus forte lorsque tous les fonds sont disponibles au même endroit. Au début, cela commence par des sommes dérisoires pour progressivement évoluer.

Le secret d’une bonne gestion financière réside également dans une bonne gestion des risques. Et une bonne gestion des risques sous-entend que ceux-ci sont minimisés au maximum. Réduire la tentation de puiser dans des fonds destinés à l’entreprise est un premier pas judicieux.

3. La force de l’épargne pour atteindre ses objectifs

L’épargne est l’une des clés du succès. Lorsqu’on est un entrepreneur, l’épargne n’est pas une option, mais plutôt une nécessité.

Par ailleurs, d’autres études ont démontré l’utilité de l’automatisation de l’épargne (3). Un compte bancaire vers lequel sera automatiquement redirigé un certain pourcentage de nos bénéfices, par exemple, permet de ne pas être obligé de décider à chaque fois d’une épargne. Automatiser ce processus nous évitera par la suite d’être toujours confronté à la tentation de ne pas le faire et donc de toujours en appeler à une volonté de fer pour rester sur la bonne voie.

Il faut cependant garder à l’esprit que le niveau de l’épargne doit être raisonnable et ne surtout pas trop peser sur les ressources de l’entreprise. L’idéal serait de prévoir des épargnes sur plusieurs horizons en fonction de chaque projet d’avenir. Les produits de placement peuvent également être une bonne idée pour ne pas thésauriser l’argent de l’épargne.

Mais par-dessus tout, il est fortement recommandé de se constituer un fond de secours équivalent au moins à neuf mois de revenu en prévision d’éventuelles crises économiques ou autres moments d’arrêt d’activité.

4. Dire non à l’image du consommateur heureux

Nous évoluons aujourd’hui dans une société hyper-consumériste où les médias relaient en boucle une information selon laquelle il nous faut tout un arsenal de choses pour bien vivre. Dans le souci de faciliter au maximum le quotidien, nous avons tous tendance à aller nous abreuver à la source du “plus vous consommez et plus vous êtes heureux”. Une représentation dans laquelle l’acte d’achat en lui-même devient une fin en soi et plus un moyen de satisfaire un besoin.

Tenez par exemple, le marché des téléphones dits de luxe. Pour quelle raison se retrouve-t-on à acheter le tout dernier modèle de iPhone ou de Samsung ? Certainement pas parce que l’on cherche simplement à satisfaire le besoin d’un moyen de communication. En dehors de la petite minorité qui s’en sert pour des raisons professionnelles, la majorité des consommateurs qui se dirigent vers ces gadgets le font pour le simple plaisir de posséder le dernier modèle.

Du point de vue de l’entreprise en quête de chiffre d’affaires, c’est un discours qui fait sens. Mais de celui du consommateur qui est ciblé, l’histoire est beaucoup moins glorieuse. Il s’agit là du terreau même des achats compulsifs qui conduisent à de gros déficits dans les budgets. Quel est l’intérêt de posséder un téléphone de plus de 1.300€ si un modèle à 200 ou 400 € satisfait pleinement vos besoins de consommation ? D’autant plus qu’en tant qu’utilisateur lambda, nous ne ferons même pas usage de 20% des fonctionnalités de cet appareil. En d’autres termes, une partie des fonds que nous investissons dans ce type d’achat aura servi à acheter des fonctionnalités dont nous n’aurons probablement jamais besoin.

Cette dérive consumériste est régulièrement transposée à l’entreprise avec des conséquences parfois néfastes.

Face à tout acte d’achat, il faut se comporter en consommateur averti et surtout réfléchi. Toute nouvelle acquisition, si minime puisse-t-elle sembler, doit répondre à un besoin réel et objectif pour l’entreprise. Pour ce faire, il serait utile de répondre aux questions suivantes avant de penser à passer à la caisse :

- Cette nouvelle acquisition est-elle indispensable à l’entreprise ?

- Quelle valeur réelle apporte-t-elle ?

En étant honnête avec soi-même, il est très facile d’identifier ce qui relève de l’achat compulsif et sans grande utilité. Nous devons absolument réussir à nous détacher de la pression sociale et des pièges que sème le consumérisme.

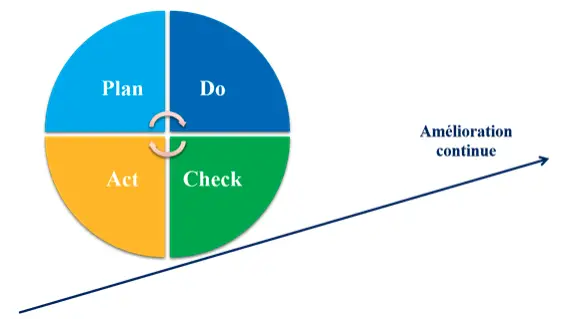

Implémenter la roue de Deming

Au-delà des principes de bonne gestion financière, apprendre à gérer ses revenus d’entrepreneur demande surtout de la méthodologie et une dynamique d’apprentissage et d’amélioration constante.

Dans cette perspective, la roue de Deming (4) introduit une stratégie particulièrement utile. Tactique d’amélioration de la qualité très utilisée dans diverses industries, elle propose une pédagogie facilement applicable dans le cas d’espèce pour des résultats satisfaisants et qui vont bien au-delà de la simple gestion de ses revenus.

La roue de Deming présente un cycle perpétuel composé de 4 étapes.

Planifier

Comme le suggère l’intitulé, la première étape de tout projet doit constituer en une bonne planification. Des objectifs clairement définis et les moyens de mise en œuvre précisément identifiés.

Réaliser

Vient ensuite l’étape de la mise en œuvre ou de la réalisation du plan. Ici, plus que de la détermination ou de la motivation, c’est surtout grâce à une bonne discipline que l’on tient le cap. Bien qu’il soit totalement normal de rencontrer des imprévus, l’objectif est de s’en tenir au maximum au plan initial.

Contrôler

Le contrôle va consister en une évaluation régulière des résultats de nos actions. Cela permet notamment de constater objectivement ses avancées. Mais le contrôle régulier permet également de calibrer ses prévisions pour qu’elles soient le plus possible en phase avec la réalité.

Agir

L’objectif ici sera d’adopter une nouvelle ligne de conduite qui prendra compte de toutes les conclusions de l’étape précédente pour une action encore plus efficace. Si les objectifs du début se sont révélés être surévalués par exemple, ce sera le lieu ici de mettre en place un plan bien plus réaliste.

La gestion des ressources occupe une part importante de la vie de tout entrepreneur et peut nécessiter l’implémentation d’une stratégie intelligente et légèrement chronophage. Mais il est important de garder à l’esprit qu’il s’agit là du prix à payer pour adopter de saines habitudes.

Pour aller plus loin, voici 3 conseils pour devenir un entrepreneur à succès.

Sources :

- Spears, D. (2011). Economic decision-making in poverty depletes behavioral control. The B.E. Journal of Economic Analysis & Policy, 11

- Vohs, K. D., & Faber, R. J. (2007). Spent resources: Self-regulatory resource availability affects impulse buying. Journal of Consumer Research, 33(4), 537–547. https://doi.org/10.1086/510228

- Ashraf, N., Karlan, D., & Yin, W. (2006). Tying Odysseys to the mast: Evidence from a commitment savings product in the Philippines. The Quarterly Journal of Economics, 121(2), 635–672. doi: 10.1162/qjec.2006.121.2.635.

- Giraud, Laurent,Johnson, Kévin J.,Autissier, David – Les 100 schémas du management, p.104-105, 2015